Cómo reclamar al banco por cargos no reconocidos

Identificar cargos no reconocidos en tu cuenta bancaria puede generar preocupación, pero es fundamental actuar con rapidez y conocimiento. es un proceso que requiere seguir pasos claros para proteger tus finanzas. Desde revisar los movimientos periódicamente hasta presentar una reclamación formal ante la entidad, cada detalle cuenta. En este artículo, te explicaremos las acciones necesarias para resolver este inconveniente de manera eficaz, asegurando la devolución de tu dinero. Conocer tus derechos y los plazos legales te permitirá enfrentar esta situación con seguridad y minimizar riesgos futuros.

Procedimiento para reclamar al banco por cargos no reconocidos en tu cuenta

1. Identificar y documentar los cargos no reconocidos

El primer paso en Cómo reclamar al banco por cargos no reconocidos es verificar detalladamente los movimientos de tu cuenta. Revisa el extracto bancario y marca aquellos cargos que no reconoces, anotando fechas, montos y conceptos. Es recomendable tomar capturas de pantalla o guardar copias físicas de los comprobantes para respaldar tu reclamo.

2. Contactar al banco de inmediato

Una vez identificados los cargos, comunícate con el servicio al cliente de tu banco. La mayoría de las entidades cuentan con plazos específicos (generalmente 60 días) para presentar una disputa. Proporciona toda la información documentada y solicita un número de seguimiento para tu reclamo.

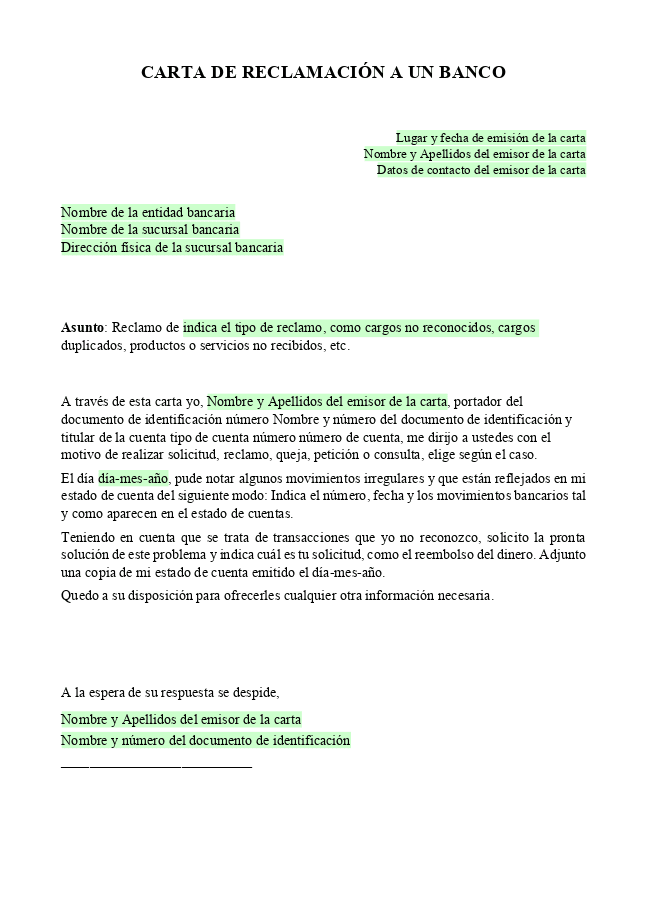

3. Presentar una reclamación formal por escrito

Además del contacto telefónico, envía una carta formal o correo electrónico al banco detallando los cargos cuestionados. Incluye tus datos personales, número de cuenta, descripción del problema y adjunta la documentación soporte. Guarda copia de esta comunicación.

4. Seguimiento del proceso de investigación

El banco tiene la obligación de investigar tu reclamo sobre Cómo reclamar al banco por cargos no reconocidos y responder dentro de un plazo máximo (habitualmente 30-45 días). Durante este período, mantén un registro de todas las interacciones con la entidad, incluyendo fechas, nombres de representantes y compromisos adquiridos.

5. Opciones si el banco no resuelve favorablemente

Si la respuesta del banco no es satisfactoria, puedes escalar el reclamo a la Superintendencia de Bancos u organismo regulador de tu país. También existe la posibilidad de recurrir a sistemas alternativos de solución de conflictos financieros, dependiendo de la jurisdicción.

| Paso | Acción | Plazo recomendado |

|---|---|---|

| 1 | Revisión de extractos bancarios | Inmediatamente al detectar el cargo |

| 2 | Contacto con el banco | Máximo 48 horas tras detección |

| 3 | Envío de reclamo formal | Dentro de los 5 días hábiles |

| 4 | Seguimiento de investigación | Cada 7-10 días hábiles |

| 5 | Escalación a autoridades | Tras respuesta insatisfactoria del banco |

Preguntas Frecuentes

¿Qué debo hacer si detecto un cargo no reconocido en mi cuenta bancaria?

Si identificas un cargo no reconocido en tu extracto bancario, actúa rápidamente: comunícate con tu banco inmediatamente para reportar el movimiento sospechoso. Proporciona todos los detalles del cargo (monto, fecha y referencia) y solicita su bloqueo o reversión según corresponda.

¿Qué documentos necesito para reclamar un cargo no autorizado?

Para formalizar tu reclamo, el banco suele requerir una copia de tu identificación oficial, el detalle del cargo impugnado y, en algunos casos, un formulario de disputa debidamente completado. Guarda pruebas adicionales como comprobantes o correos electrónicos que respalden tu caso.

¿Cuánto tiempo tengo para reportar un cargo no reconocido?

El plazo límite varía según la entidad financiera, pero generalmente oscila entre 30 y 90 días desde la fecha del cargo. Revisa tu contrato bancario o pregunta directamente al banco, ya que actuar dentro del período establecido aumenta las posibilidades de éxito en tu reclamo.

¿Qué sucede si el banco rechaza mi reclamo por un cargo no reconocido?

Si el banco niega tu solicitud, puedes elevar el reclamo a la institución reguladora correspondiente (como la Condusef en México o el Banco de España en la UE). Asegúrate de presentar toda la documentación y evidencias que respalden tu caso, incluyendo copias de comunicaciones previas con el banco.