Seguros de salud privados: Cómo elegir el plan correcto sin pagar de más

En la actualidad, los se han convertido en una herramienta esencial para garantizar bienestar y acceso a servicios médicos de calidad. Sin embargo, navegar entre las múltiples opciones disponibles puede resultar abrumador, especialmente si se desea equilibrar cobertura y costos. Este artículo está diseñado para ofrecer una guía clara y práctica que permita identificar las necesidades individuales, comparar prestaciones y evitar gastos innecesarios. Conocer los aspectos clave al seleccionar un seguro de salud privado marcará la diferencia entre una inversión inteligente y un desembolso poco eficiente.

Factores clave a considerar al elegir seguros de salud privados

Al seleccionar entre los Seguros de salud privados: Cómo elegir el plan correcto sin pagar de más, es esencial evaluar aspectos como la cobertura, el costo, la red de profesionales y las exclusiones. Un análisis detallado asegura que el plan se ajuste a tus necesidades médicas y presupuesto, evitando gastos innecesarios.

1. ¿Qué cobertura ofrecen los seguros de salud privados?

Los Seguros de salud privados varían en su alcance: algunos cubren hospitalización, consultas especializadas y emergencias, mientras que otros incluyen beneficios adicionales como odontología o medicina preventiva. Compara las opciones para identificar cuál cumple con tus expectativas sin incluir servicios superfluos.

2. ¿Cómo comparar costos y primas entre planes?

Más allá del precio mensual, revisa copagos, deducibles y límites de reembolso. Un plan con una prima baja podría tener altos costos compartidos, aumentando el gasto total. La meta en Seguros de salud privados: Cómo elegir el plan correcto sin pagar de más es equilibrio entre accesibilidad y protección financiera.

3. ¿Qué importancia tiene la red de proveedores médicos?

Verifica si el seguro tiene convenio con hospitales y profesionales de tu preferencia. Una red amplia facilita el acceso a atención de calidad sin incurrir en gastos adicionales por servicios fuera de la cobertura.

4. ¿Cómo identificar exclusiones y condiciones preexistentes?

Examina las cláusulas del contrato para detectar exclusiones, como tratamientos específicos o enfermedades crónicas. Algunos Seguros de salud privados imponen periodos de carencia o limitan coberturas en estas situaciones.

5. ¿Qué ventajas ofrecen los planes personalizables?

Algunas aseguradoras permiten modular coberturas (ej.: añadir maternidad o fisioterapia), adaptándose a tus necesidades. Esta flexibilidad es clave en Seguros de salud privados: Cómo elegir el plan correcto sin pagar de más, optimizando costos sin sacrificar beneficios esenciales.

| Factor | Qué evaluar | Impacto en el costo |

|---|---|---|

| Cobertura | Servicios incluidos (ej.: cirugías, terapias) | A mayor cobertura, prima más alta |

| Red médica | Disponibilidad de especialistas cercanos | Redes limitadas pueden reducir costos |

| Exclusiones | Tratamientos no cubiertos | Menos exclusiones = Prima más elevada |

Seguros de salud privados: Cómo elegir el plan correcto sin pagar de más – Guía detallada paso a paso

¿Qué factores clave se deben considerar para seleccionar el plan de salud privado más adecuado según las necesidades personales?

Para seleccionar el plan de Seguros de salud privados: Cómo elegir el plan correcto sin pagar de más, es crucial evaluar factores como cobertura médica (incluyendo hospitalización, consultas especializadas y medicamentos), red de proveedores (accesibilidad de médicos y centros de salud), costos (primas, copagos y deducibles), exclusiones (servicios no cubiertos), edad y condiciones preexistentes (limitaciones o sobreprecios), así como beneficios adicionales (programas de prevención o telemedicina). También es importante comparar varias aseguradoras y leer detenidamente los términos contractuales para evitar sorpresas futuras.

Cobertura médica y servicios incluidos

La cobertura médica es uno de los aspectos más determinantes al elegir un seguro de salud privado, ya que define qué servicios estarán disponibles, como consultas, cirugías, tratamientos y emergencias. Es esencial verificar si el plan incluye especialidades médicas relevantes (como cardiología o pediatría) y si cubre medicamentos o terapias crónicas. Algunos planes ofrecen beneficios adicionales, como odontología o psicología, que pueden ser decisivos según las necesidades personales.

| Aspecto | Detalle |

|---|---|

| Hospitalización | Cobertura de habitación y procedimientos |

| Consultas especializadas | Límite de visitas al año |

| Medicamentos | Inclusión en formulario o descuentos |

Red de proveedores y accesibilidad

La red de proveedores determina la facilidad para acceder a atención médica, por lo que se debe corroborar que el plan incluya hospitales, clínicas y médicos de confianza cerca de la residencia o lugar de trabajo. Un seguro con una red amplia y reconocida garantiza menor espera para citas y mejores estándares de calidad, mientras que una red limitada puede obligar a pagar costos adicionales por servicios fuera de la cobertura.

Costos y flexibilidad de pagos

Analizar los costos asociados al seguro es fundamental para evitar gastos innecesarios. Esto incluye comparar primas mensuales, copagos por servicio, deducibles anuales y límites de reembolso. Un plan con primas bajas puede tener copagos elevados, por lo que es clave equilibrar estos factores según el presupuesto y frecuencia de uso de los servicios médicos. Además, algunos seguros permiten personalizar coberturas, lo que ayuda a ajustar el costo a las necesidades reales.

¿Cómo evaluar la confiabilidad y solvencia de una aseguradora de salud antes de contratar sus servicios?

Para evaluar la confiabilidad y solvencia de una aseguradora de salud, es fundamental revisar su calificación financiera en agencias especializadas como AM Best o Standard & Poor’s, verificar su tiempo en el mercado y reputación mediante reseñas de clientes, analizar la cobertura de su red médica y comparar las exclusiones y limitaciones de sus pólizas. Además, consultar el índice de reclamaciones aprobadas y la eficiencia en el proceso de reembolsos puede ser determinante para garantizar que Seguros de salud privados: Cómo elegir el plan correcto sin pagar de más se ajuste a tus necesidades.

Indicadores financieros y calificaciones crediticias

Las agencias calificadoras como AM Best, Moody’s o Fitch emiten ratings financieros que reflejan la capacidad de una aseguradora para cumplir con sus obligaciones. Una calificación A o superior indica solvencia y estabilidad, mientras que bajas calificaciones podrían señalar riesgos. Es recomendable comparar estas evaluaciones con el promedio del sector y revisar informes anuales para detectar tendencias negativas.

| Agencia | Calificación Óptima | Significado |

|---|---|---|

| AM Best | A++ | Solvencia excepcional |

| Standard & Poor’s | AA+ | Alta confiabilidad |

| Moody’s | Aa1 | Riesgo crediticio muy bajo |

Reputación y experiencia en el mercado

La antigüedad y historial de una aseguradora son indicadores clave de su confiabilidad. Empresas con décadas operando suelen tener procesos consolidados y mayor adaptabilidad a crisis. Investiga en foros, redes sociales y plataformas como la Comisión Nacional de Seguros y Fianzas (CNSF) para identificar quejas recurrentes o sanciones.

Cobertura y exclusiones en las pólizas

Un plan de Seguros de salud privados: Cómo elegir el plan correcto sin pagar de más debe detallar claramente servicios cubiertos, como hospitalizaciones, cirugías o medicamentos, así como exclusiones comunes (enfermedades preexistentes o tratamientos experimentales). Compara varios contratos para identificar diferencias en límites de cobertura y copagos, evitando sorpresas futuras.

Preguntas Frecuentes

¿Cuáles son los factores clave para comparar diferentes seguros de salud privados?

Al comparar seguros de salud privados, es esencial evaluar la cobertura médica ofrecida, los límites de reembolso, la red de proveedores asociados y los copagos o deducibles. También debes verificar si incluyen servicios adicionales, como medicina preventiva o atención dental, para asegurarte de que el plan se ajuste a tus necesidades sin pagar de más.

¿Cómo evitar pagar por coberturas que no necesito en un seguro de salud privado?

Para evitar pagar de más, analiza tus necesidades médicas actuales y futuras (como controles rutinarios, medicamentos o especialistas) y elige un plan que las cubra sin incluir servicios irrelevantes. Opta por pólizas modulares o personalizables, donde solo agregues las coberturas adicionales que realmente uses.

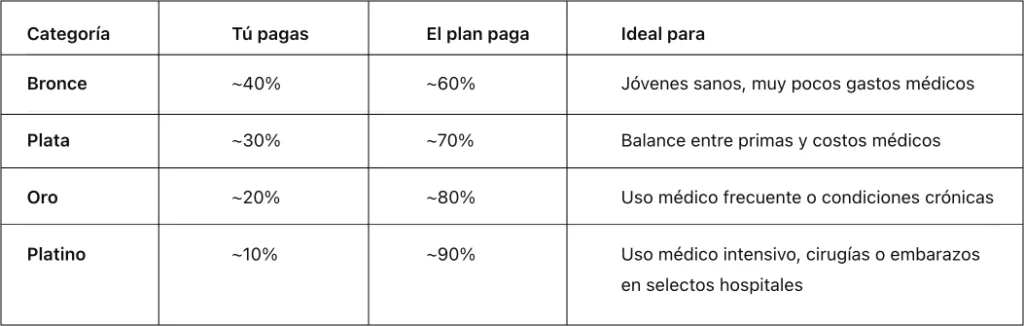

¿Qué ventajas tienen los seguros de salud con copago frente a los sin copago?

Los seguros con copago suelen tener primas más bajas, ya que el asegurado asume parte del costo en cada servicio. Son ideales para quienes buscan ahorrar en la cuota mensual y no requieren atención médica frecuente. En cambio, los planes sin copago ofrecen mayor comodidad pero con primas más elevadas.

¿Por qué es importante revisar la red de proveedores antes de contratar un seguro privado?

Verificar la red de proveedores garantiza que tus médicos u hospitales preferidos estén incluidos, evitando gastos extra por servicios fuera de la red. Además, una red amplia y de calidad facilita el acceso a atención especializada sin largas esperas, optimizando tu inversión en el seguro.