Cómo funcionan las líneas de crédito con garantía hipotecaria (HELOC)

Las líneas de crédito con garantía hipotecaria (HELOC) son una herramienta financiera flexible que permite a los propietarios acceder a fondos utilizando el capital acumulado en su vivienda como colateral. A diferencia de un préstamo tradicional, un HELOC funciona como una cuenta de crédito renovable, donde el titular puede retirar dinero según sus necesidades, hasta un límite preaprobado. Este mecanismo es ideal para financiar proyectos de mejora del hogar, consolidar deudas o cubrir gastos imprevistos. Entender cómo funcionan las líneas de crédito con garantía hipotecaria (HELOC) es clave para aprovechar sus beneficios, evaluar riesgos y tomar decisiones informadas en el manejo de las finanzas personales.

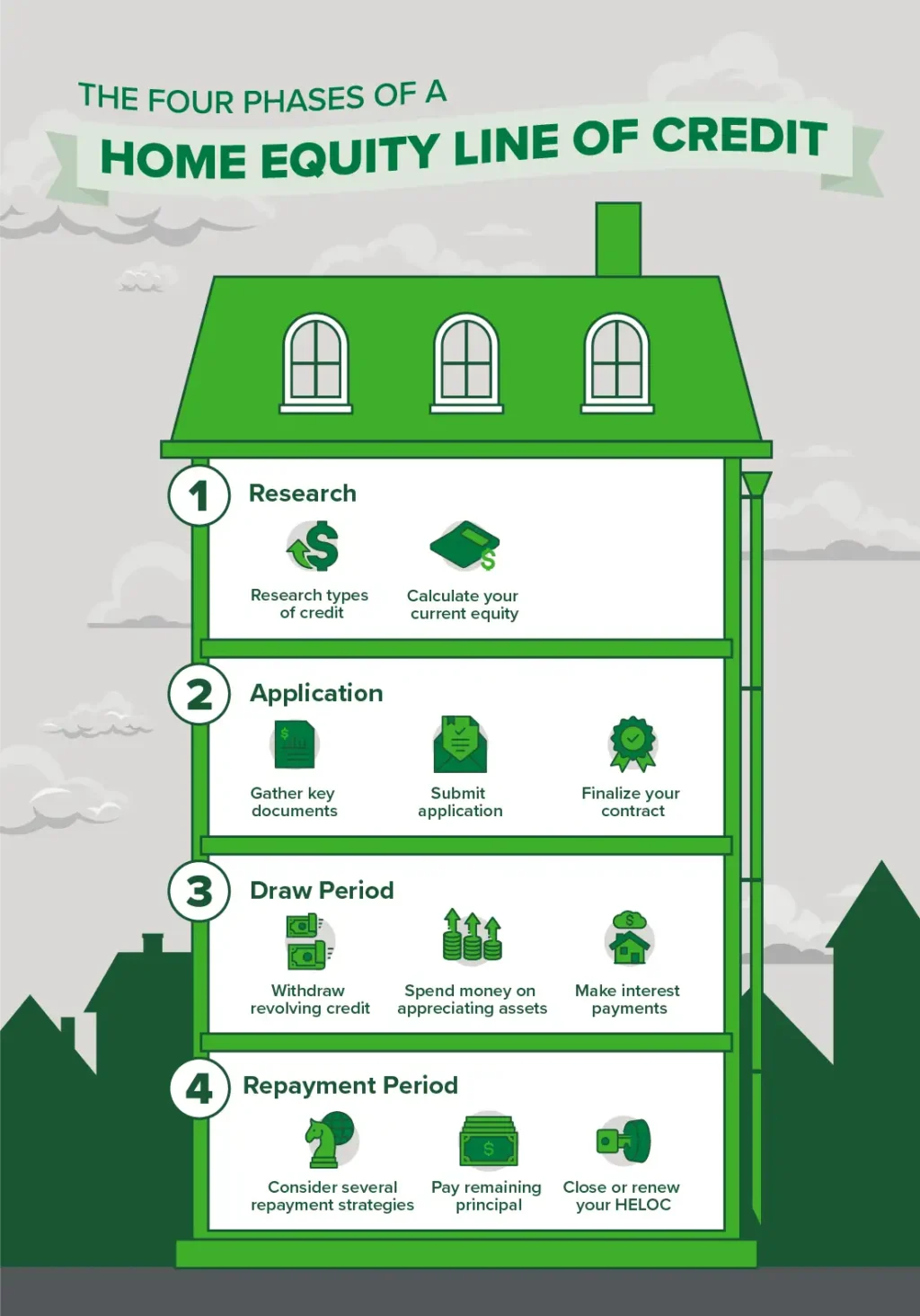

Qué es una línea de crédito con garantía hipotecaria (HELOC) y cómo funciona

Una línea de crédito con garantía hipotecaria (HELOC) es un producto financiero que permite a los propietarios de viviendas acceder a fondos utilizando el valor acumulado de su propiedad como garantía. Funciona de manera similar a una tarjeta de crédito, pero con un límite basado en el capital pagado de la hipoteca. Durante el período de extracción, el titular puede retirar dinero según sea necesario, pagando intereses solo por el monto utilizado.

¿Cuáles son los requisitos para obtener una HELOC?

Para calificar a una HELOC, los solicitantes deben tener un historial crediticio sólido, un porcentaje significativo de capital en su vivienda (generalmente al menos 15%-20%) y una relación deuda-ingreso favorable. Las instituciones financieras también evaluarán la capacidad de pago y el valor actual de la propiedad.

¿Cuál es la diferencia entre una HELOC y un préstamo hipotecario?

Mientras un préstamo hipotecario entrega una cantidad fija de dinero desde el inicio, una HELOC ofrece flexibilidad al permitir retiros parciales durante un plazo determinado. Además, los intereses de la HELOC pueden ser deducibles de impuestos si los fondos se usan para mejoras en la vivienda.

¿Cómo se determina el límite de crédito en una HELOC?

El límite se calcula restando la deuda hipotecaria pendiente al valor de tasación de la propiedad, multiplicado por un porcentaje (usualmente 75%-90%). Por ejemplo, si una casa vale $300,000 y debe $200,000, con un 85% de ratio, la línea sería de $55,000.

¿Qué ventajas ofrece una HELOC frente a otros créditos?

La principal ventaja es su flexibilidad: tasas de interés competitivas, acceso inmediato a fondos sin aprobaciones recurrentes y potencial beneficio fiscal. Además, al ser una línea renovable, el capital pagado vuelve a estar disponible para futuras necesidades.

¿Qué riesgos conlleva contratar una HELOC?

Si no se gestiona adecuadamente, puede derivar en sobreendeudamiento o incluso en la pérdida de la vivienda por incumplimiento. Las tasas variables también pueden aumentar los pagos mensuales en contextos de alza de intereses.

| Aspecto | HELOC | Préstamo Hipotecario Tradicional |

|---|---|---|

| Flexibilidad de Uso | Retiros variables según necesidad | Monto fijo desembolsado inicialmente |

| Tasa de Interés | Generalmente variable | Fija o variable |

| Garantía | Equity de la vivienda | La propiedad misma |

| Plazos | Período de extracción + fase de pago | Plazo fijo con cuotas regulares |

Preguntas Frecuentes

¿Qué es una HELOC y cómo funciona?

Una HELOC (Línea de Crédito con Garantía Hipotecaria) es un préstamo revolvente que utiliza el capital acumulado en tu vivienda como garantía. Funciona de manera similar a una tarjeta de crédito, donde puedes retirar fondos según lo necesites, hasta un límite de crédito aprobado, y solo pagas intereses sobre el monto utilizado.

¿Cuáles son los requisitos para calificar para una HELOC?

Para calificar, los prestamistas suelen exigir un buen historial crediticio, un ratio de deuda-ingreso bajo (generalmente menor al 43%) y un capital acumulado significativo en tu propiedad (normalmente del 15% al 20% del valor de la vivienda). También evaluarán el valor actual de la propiedad mediante una tasación.

¿Cuáles son las ventajas de una HELOC?

Las principales ventajas incluyen flexibilidad de acceso a fondos, tasas de interés variables pero competitivas y la posibilidad de deducir los intereses en la declaración de impuestos (si se usa para mejorar la vivienda). Además, solo pagas por lo que usas, lo que la hace ideal para gastos recurrentes o proyectos a largo plazo.

¿Qué riesgos tiene contratar una HELOC?

Los riesgos incluyen tasas de interés variables que pueden aumentar los pagos, la pérdida potencial de la vivienda si no cumples con los pagos, y la tentación de sobregirar el crédito. Además, algunos préstamos tienen comisiones de cierre o penalizaciones por cancelación anticipada.